Ceknricek.com -- Rasio pajak Indonesia masuk dalam jajaran paling rendah di negara-negara di Asia Pasifik. Setidaknya begitu kesimpulan laporan berjudul Revenue Statistic in Asia and Pacific Economies 2019 yang diplublikasikan Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD). Menurut OECD, sebanyak 9 negara mengalami kenaikan tax ratio pada 2016 dan 2017. Sedangkan 8 negara mengalami penurunan tax ratio. Angka ini diperoleh pada basis kajian dari kinerja penerimaan 2017.

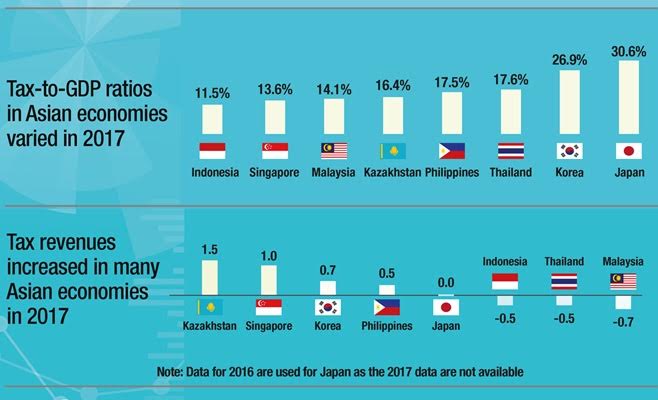

Kinerja rasio pajak Indonesia hanya 11,5%. Angka tersebut adalah yang paling rendah bahkan jika dibandingkan dengan negara-negara kepulauan kecil di kawasan pasifik misalnya Tokelau yang mencapai 14,2% atau Vanuatu yang mencapai 17,1%.

Sumber : OECD Tax

Menurut OECD, salah satu penyebab rendahnya tax ratio Indonesia, adalah tingginya kontribusi pertanian, sektor informal yang relatif besar, penghindaran pajak, serta basis pemajakan yang rendah. "Indonesia telah melakukan reformasi untuk memperkuat administrasi pajak, penerimaan pajak dan ketergantungan terhadap migas," tulis laporan tersebut sebagaimana dikutip Bisnis, Sabtu (27/7).

Kontribusi pertanian ke PDB sampai tahun 2018 lalu mencapai 12,81% atau menempati posisi ketiga dalam struktur PDB di bawah manufaktur yang kontribusinya sebanyak 19,86% dan perdagangan di kisaran 13,02%.

Meski memiliki kontribusi yang cukup besar dalam struktur PDB, namun kontribusi sektor pertanian terhadap penerimaan pajak hanya 1,7% atau Rp20,6 triliun. Rendahnya kontribusi sektor pertanian ini dikarenakan kebijakan exemption terhadap sejumlah komoditas pertanian.

Tumbuh Lambat

Apabila tanpa melihat antarkomponen dalam menghitung rasio pajak, maka rasio pajak Indonesia akan jauh keteteran dibandingkan dengan negara-negara lainnya.

Menghitung rasio pajak, dalam pandangan pemerintah, tak bisa dilepaskan dari komponen yang membentuknya. Pertama, penerimaaan pajak yang selama ini dipungut apakah sudah mencakup semua pungutan wajib yang dilakukan negara atau tidak.

Kedua, tingkatan tarif yang dalam beberapa kasus sangat berbeda antarnegara. Besar kecilnya tarif pajak tersebut akan mendorong tingkat kepatuhan wajib pajak.

Ketiga, tax base atau dasar pengenaan pajak yang berbeda. Dalam hal ini terkait dengan keberadaan tax expenditure atau belanja pajak misalnya kebijakan pembebasan pajak, tax holiday, dan tax allowance.

Sumber : OECD Tax

Selain tiga hal tadi, ada pula faktor-faktor lain yang memengaruhi kinerja rasio pajak di antaranya keberadaan faktor eksternal misalnya pertumbuhan ekonomi (termasuk di dalam struktur ekonomi) dan sosial politik, subjek pajak, compliance rate, hingga tax capacity.

Data Ditjen Pajak sendiri menyebutkan bahwa pertumbuhan penerimaan pajak dari tahun 2009 terus mengalami penurunan. Pelambatan pertumbuhan penerimaan pajak bahkan secara konsisten makin tampak mulai dari tahun 2014 -2017 atau dari 7,7% menjadi 4,1% pada tahun 2017.

Namun demikian, pada 2018, tingkat pertumbuhan penerimaan pajak mengalami kenaikan atau di atas 10% hal ini terjadi karena lonjakan harga komoditas. Tahun ini, berdasarkan realisasi penerimaan pajak semester 1/2019, pertumbuhan penerimaan pajak hanya berada di angka 4,75%.

Reformasi Menyeluruh

Rendahnya tax ratio di Indonesia pada dasarnya bisa diakibatkan oleh beberapa hal. Pertama, ditinjau dari sisi historisnya, upaya untuk meningkatkan penerimaan pajak dan pembenahan sistem kerap tidak optimal karena selalu adanya 'godaan' penerimaan dari sektor non-perpajakan terutama dari komoditas (SDA).

Padahal, tinggi rendahnya penerimaan dari SDA sifatnya tidak menentu dan semakin kurang bisa diharapkan. Belajar dari pengalaman tersebut, reformasi pajak secara menyeluruh harus dilakukan demi meningkatkan tax ratio sekaligus untuk menjaga ketahanan fiskal.

Sumber : Tintaliterasi.blogspot.com

Kedua, adalah tingginya angka shadow economy di Indonesia. Menurut Medina dan Scheneider (2018) angka shadow economy di Indonesia mencapai 26,6% terhadap PDB. Jadi, kuncinya adalah meningkatkan kemampuan pemerintah untuk mengumpulkan dan mengolah informasi. Untuk masalah ini baru selama 2 tahun belakangan ini otoritas pajak memiliki akses informasi keuangan untuk kepentingan perpajakan maupun pertukaran informasi.

Melihat kondisi tersebut, Indonesia cukup tertinggal dibandingkan dengan negara-negara lain dalam kemampuan menguji kepatuhan wajib pajak melalui data pihak ketiga.

Pada saat yang bersamaan, pemerintah juga giat memperbaiki administrasi pajak untuk mengoptimalkan data dan informasi. Terakhir, adanya perubahan situasi ekonomi yang belum mampu sepenuhnya diikuti oleh UU.

Sebagai contoh, adanya model binis digital, sumber aliran penghasilan yang semakin bervariasi, skema penghindaran pajak yang semakin kompleks, dan sebagainya. Ini tentu memerlukan revisi UU.

Foto : ICW

Menghitung rasio pajak di Indonesia memang tidak bisa disamaratakan dengan negara-negara lainnya. Apalagi, dalam konteks Indonesia, ada beberapa aspek yang perlu dipertimbangkan dalam melihat perkembangan besar kecilnya penerimaan pajak, misalnya dari aspek kebijakan maupun ukuran ekonominya. “Untuk ekonomi strukturnya lebih kompleks, misalnya adanya sektor informal, termasuk perdagangan dan industrinya,” ujar Direktur Eksekutif Center for Indonesia Taxation Analysis, Yustinus Prastowo, kepada Bisnis, Sabtu.

Rasio pajak Indonesia memang cenderung masih stagnan dan pertumbuhannya tidak sebanding dengan porsi insentif yang diberikan. Dengan demikian, masalah kapasitas memungut sedikit menjadi tantangan.

Dengan kompleksitas, termasuk kondisi pemungutan yang belum optimal, setiap kebijakan yang dilakukan pemerintah, termasuk soal insentif, hendaknya dihitung dan diukur seberapa besar multiplier effect–nya ke perekonomian. Jadi, harus ada trade off.